2021년 2월 3일

퀄컴의 20년 4분기에 대한 실적발표가 있었습니다.

아이폰 5G 모델의 판매량 급등과

반도체 호황으로 긍정적인 실적을 모두가 예상하고 있었습니다.

과연 어땠는지 같이 한번 살펴보도록 하겠습니다.

매출 / 영업이익 / 순이익 비교

매출 : 8,235 $ (전년 대비 62% 증가)

영업이익 : 2,604 $ (전년 대비 175% 증가)

순이익 : 2,455$(전년 대비 165% 증가)

1년동안 매출은 62% 증가, 그리고 영업이익과 순이익은 2.5배정도 성장하였는데 ..

주식은 폭등이 아니라

폭락을 하는 아이러나ㅣ..

좀더 사업부 별로 살펴보도록 하겠습니다.

사물인터넷, 5G 통신 등 모두 좋은 실적

Handsets : 79% 성장

RF front-end : 157% 성장

자율주행 : 44% 성장

사물인터넷 : 48% 성장

사업부 별로 괜찮은 성장을 보여주었다.

근데 왜 주식은....?

현지 분석 내용 확인

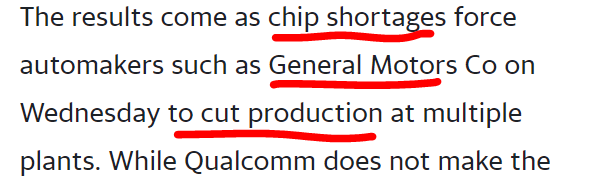

퀄컴은 18일 업계를 뒤흔든 반도체 공급 제약으로

매출 증가세에 걸림돌이 되고 있다고 밝히면서 시간외 거래에서 주가가 7.6% 하락했다.

흠..반도체 공급 부족으로 주가 하락..?

좀더 읽어보도록 하겠다.

아하..

반도체 부족 → 자동차 생산 감산 → 퀄컴 매출 감소 예상..이라는 시나리오 인것 같다

아니..이거 너무 억지로 부정적으로 보는거 같은데..?

Qualcomm은 자동차 공장을 지탱하는 칩을 제조하지 않지만 백업되는 동일한 칩 계약 제조업체 중 일부와 협력합니다.

뭐...직접적인 영향은 없지만 간접적으로 영향이 있을 수 있다. 라는 뜻 같다.

스티브 몰렌코프 최고경영자(CEO)는 로이터와의 인터뷰에서

"더 많은 것을 만들 수 있다면 팔 수 있을 것"이라고 말했다.

아니..

그러니깐 공급부족이니깐

우리가 더 많이 만들면 만들수록, 더 많이 팔수 있다 라고 하네

근데 왜 악재로 인식해서 주가는 하락하는거지??

현재까지는 도저히 이해할수 없다.

12월 27일에 끝난 1분기 회계연도에

퀄컴은 매출과 조정이익이 82억 4천만 달러와 주당 2.17달러라고 말했으며

애널리스트들은 이를 82억 7천만 달러와 2.10달러로 추정했다.

아하..

여기서 주가하락을 조금은 알 수 있을것 같다.

나만의 결론 : 겁먹을 필요 없다. 계속 간다 SOXL

퀄컴의 실적은 뛰어났지만

기존 예상치보다는 살짝 부족했다.

그래서 주가는 하락하였다.

기대가 너무 컸을뿐

하지만 기업의 모멘텀, 전망등은

변치않았으며

오히려 반도체 공급 부족 문제는 더욱 부각되고 있고

앞으로는 더욱 승승장구 할 것으로 보인다.